介護にはお金がかかります。

「介護保険があるから…」と思っていても、実際に介護を受ける状況になると「介護保険のサービスだけじゃ足りない」と感じることは少なくありません。

また施設への入所の場合も、費用は絶対に発生しますし、介護保険外のサービスはすべて自己負担です。

親の介護もさながら、自分の将来を考えたとき『介護費用がない!』と不安を感じている方もいらっしゃるでしょう。

この記事では、介護費用がないときの対処法や注意したいポイントなどについて、わかりやすく解説します。

知っておきたい介護費用の平均額と介護期間

『介護費用』といっても、実際にどのくらいの金額がかかるのかがわからなければ、対策のしようがありません。

介護にはどのくらいの費用と期間がかかるのか、公益財団法人生命保険文化センターの調査結果をもとに、介護費用の平均額と介護に要した期間について見ていきましょう。

介護費用の平均額

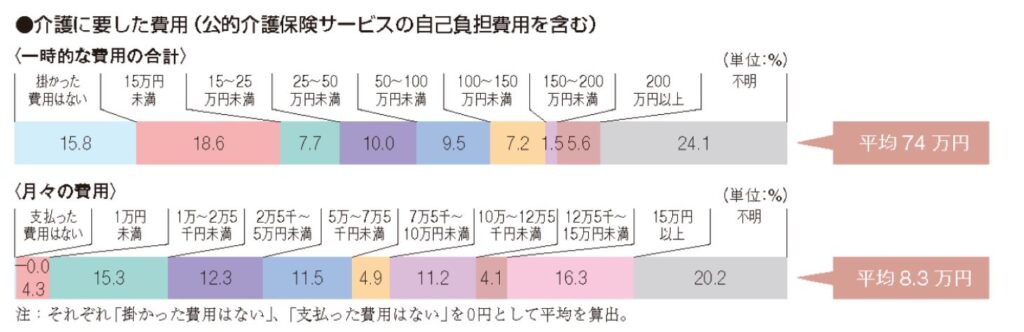

公益財団法人生命保険文化センターの調査結果によると、介護に要した費用は年間平均740,000円、月々の費用が平均83,000円と報告されています。

出典:介護にはどれくらいの費用・期間がかかる?|リスクに備えるための生活設計|ひと目でわかる生活設計情報|公益財団法人 生命保険文化センター

この平均額には、公的介護保険サービスの自己負担分・住宅改造や介護用ベッドの購入費など一時的な費用なども含まれていますが、月々の費用で150,000円以上と回答している人が20.2%と最も多いことがポイントです。

出典:介護にはどれくらいの費用・期間がかかる?|リスクに備えるための生活設計|ひと目でわかる生活設計情報|公益財団法人 生命保険文化センター

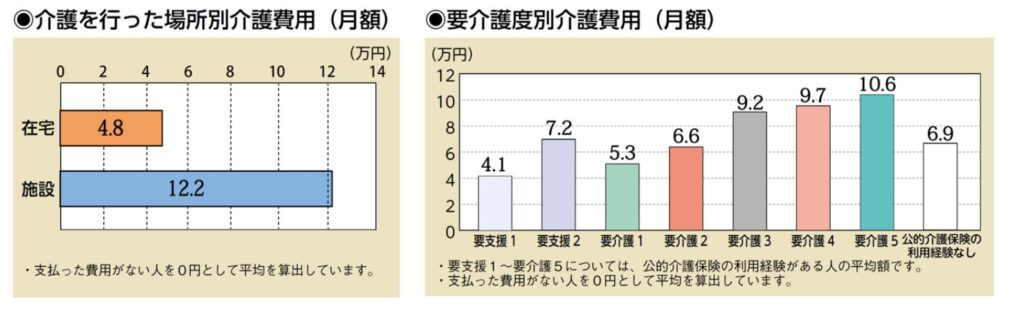

介護費用は介護を行う場所によっても差異が生じます。

在宅介護の場合の平均月額は48,000円であるのに対し、施設入所の場合は122,000円と3倍近い費用が必要となっているようです。

また介護度が高くなればなるほど、費用の負担が大きくなることもわかります。

介護に要した期間

同調査の結果では、介護に要した期間の平均は5年1ヶ月と報告されています。

出典:介護にはどれくらいの費用・期間がかかる?|リスクに備えるための生活設計|ひと目でわかる生活設計情報|公益財団法人 生命保険文化センター

しかしこの値はあくまでも平均値。

10年以上と回答している人は17.6%に上り、4年以上10年未満と回答した人と合わせると、半数近い値になります。

介護は長期間にわたる可能性があることを覚えておく必要があるでしょう。

介護の費用がないときの対策4選

介護費用の平均年額は740,000円も必要になることがわかりました。

年金や貯金で賄えれば問題はありませんが、中には介護費用の不足を実感されている方もいらっしゃるでしょう。

万が一介護費用が足りないという状況になったとき、対策できる方法はいくつかあります。

介護費用がないときの対策を4種類ピックアップしてご紹介しましょう。

自治体の融資制度

各市区町村が行っている生活福祉資金貸付制度を利用する方法があります。

申し込みや相談は地域の社会福祉協議会が窓口です。

低所得世帯・障害者世帯・高齢者世帯が対象で、介護費用の不足の場合は福祉資金として5,000,000円を上限に借入することができます。

ただしあくまでも借入である以上、返済の必要もあり、連帯保証人などが必要なケースも。

返済の目途をしっかりと立てた上で利用することを検討してみてください。

リバースモーゲージ

リバースモーゲージとは、自宅を担保にしてお金を借り、本人が亡くなったあとに売却することで借りたお金を清算するシステムのことです。

特徴は、担保にいれた自宅に住み続けられること。

金融機関や不動産会社で相談することが可能です。

リバースモーゲージでは一括でまとまった融資を受ける方法と、月ごとに分けて融資を受ける方法の2種類があります。

自宅に住み続けながら介護費用を捻出できる方法として、近年注目度がUPしています。

生活保護

介護費用だけではなく生活していく上でも費用が足りないという場合は、迷わず生活保護の申請を検討しましょう。

- 働いて収入を得ることができない

- 資産を保有していない

- 援助をしてくれる親族がいない

などの場合は、自治体の福祉課や福祉事務所などで相談ができます。

年金をもらっていても生活保護を受けられるケースもあり、受給資格はそれぞれの事情を鑑みて決定されるので、解決策が見つからない場合は生活保護の利用を検討することが必要です。

高額介護サービス費制度

高額介護サービス費制度とは、1ヶ月に支払った利用者負担の合計が負担限度額を超えたとき、超過した分が払い戻される制度です。

所得に応じて負担限度額は異なります。

- 生活保護世帯:限度額15,000円

- 市町村民税非課税世帯:24,600円

- 市町村民税課税世帯:所得により44,400円~140,100円

介護費用を支えてくれる制度の一つですので、こういった制度があるということを理解しておきましょう。

介護のお金に関する相談窓口

『介護の費用がない!』というときは、一人で悩んでいても何も解決しません。

専門家や公的機関へ速やかに相談することをおすすめします。

介護のお金に関する相談ができる窓口を3つご紹介しましょう。

地域包括支援センター

地域包括支援センターは、介護認定を受けていなくても相談できる窓口です。

地域の高齢者を支えるための機関で、介護に関するアドバイスを受けることができます。

地域包括支援センターには、社会福祉士・保健師(看護師)・ケアマネジャーなどが在籍し、各自治体・自治体から委託された社会福祉法人・社会福祉協議会などで運営されています。

介護のことで困ったことがあれば、必ず地域包括支援センターを利用を検討してください。

社会福祉協議会

各自治体に設置されている社会福祉協議会でも、介護費用の相談に乗ってもらうことができます。

前項で紹介した生活福祉資金貸付制度の窓口は、社会福祉協議会です。

市区町村・都道府県・全国と3種類の社会福祉協議会がありますが、もっとも身近なのは市区町村の社会福祉協議会でしょう。

さまざまな福祉サービスの提供や社会資源とのネットワークを有している機関なので、介護費用に関する相談もOK。

在宅福祉サービスや福祉に関する相談支援などが主な業務なので、困ったことがあればいつでも頼れる機関といえます。

福祉事務所

福祉事務所は、生活保護などを扱う社会福祉全般の窓口です。

生活保護に関する相談はもちろん、老人ホームへの入所など高齢者福祉に関しても対応をしてくれます。

住んでいる地域によって設置されている数は異なりますが、役所内に設置されているケースが多いです。

介護の費用だけではなく、生活に困窮することがあった場合には、福祉事務所へ相談に行くことをおすすめします。

【介護の費用がないとき】注意したいポイント

介護の費用がない場合、気持ちが焦ってしまうのは当然のことです。

しかし、介護費用がないときこそしっかりと現状を把握し、最善の方法を選択しなければいけません。

ここでは介護費用がないときの注意したいポイントについてご紹介します。

安易なローン契約はNG!

介護費用を捻出するために、安易にローン契約を利用するのはNGです。

近年では高齢者を騙すような詐欺まがいの勧誘も多いため、仮にローン契約を行うのであれば、公的機関などで相談することがポイントになります。

ローンは、当然ながら返済の義務が生じるもの。

返済の目途が立たないのであれば、別の方法を検討するべきです。

目先のお金に焦って、安易なローン契約をすることは絶対に控えましょう。

親の資産状況を早めに把握する

子どもの立場で親の介護費用に悩んでいる場合もあります。

トラブルを回避するためには、親の資産状況を早めに把握するようにしましょう。

親が一定の年齢になると、介護・病気・お金の話はしにくいものですが、いざというときに『何もわからない』という状況は、非常に危ういです。

仮に介護状態になったとき、親の資産で介護費用を賄えるのかということを知っておくことはとても大切。

離れて暮らしている場合は、特に必要なポイントになります。

家族間での話し合いは必須

親が介護状態になったとき、どんな対応をとるのかについて、家族で話し合っておくことも大切なポイントです。

費用のことはもちろん、実際に介護を担当する人や、親がどんな介護を望んでいるのかを知ることも重要になります。

介護状態になってから「こんなはずじゃなかった」というギャップが生まれる原因は、家族間の意識に差異があることです。

元気で生活しているときは想像もできないことですが、先を見越して普段から介護のことについて話し合いをしておくことをおすすめします。

まとめ

介護費用は平均で年間740,000円、平均介護期間は5年1ヶ月もかかります。

事前に準備ができていれば問題ありませんが、『介護費用がない!』となったときの対処法は、個々の状況により異なるものです。

自分だけではなく、親の介護のことなども日頃から考え、話し合いをしておく必要があります。

公的機関のサービス内容を理解し、最適な方法をとれるように情報収集をしておきましょう。