介護について考え始めたとき、多くの人が気になるのは費用の問題ではないでしょうか?

しかし実際には、介護費用の仕組みを正確に理解している人はそれほど多くありません。

介護保険があるため負担は少ないと考えていたり、在宅介護なら安く済むと思い込んでいたりするケースも少なくないようです。

介護期間や家族の関わり方によっても負担額は変化するため、事前に全体像を理解しておくことが重要です。

そこでこの記事では、介護費用について家族が勘違いしやすいポイントを5つ取り上げ、それぞれの背景と正しい考え方を解説します。

介護費用の勘違いが起きやすい背景

介護費用に関する誤解は、単に知識不足が原因というわけではありません。

制度の複雑さや情報の入手機会の少なさなど、いくつかの要因が重なって生まれるケースが多く見られます。

まずは、なぜ介護費用の勘違いが起きやすいのかを整理しておきましょう。

公的制度の情報が周知されていない

日本には介護保険制度がありますが、制度の詳細を理解している人はそれほど多くありません。

制度の仕組みは複雑でサービスの種類・自己負担割合・利用上限など複数のルールが存在します。

その結果、制度の概要だけが伝わり、費用の実態とのギャップが生まれやすくなるのです。

介護費用を考える機会が少ない

住宅購入や教育費とは違い、介護費用を具体的に考える機会はあまり多くありません。

多くの場合、家族に介護が必要になってから情報収集を始めます。

しかし、その時点では短期間で多くの判断を迫られるため、費用の全体像を十分に理解できないまま決断してしまうことがあります。

在宅介護と施設介護の費用構造が理解されにくい

介護費用は、在宅と施設で仕組みが大きく異なります。

在宅では訪問介護やデイサービスなど複数のサービスを組み合わせて利用しますが、施設介護では居住費や食費などがまとめて発生することがほとんどです。

費用の内訳が違うため単純な比較が難しく、イメージだけで判断すると誤解が生じやすくなります。

継続的な費用と一時的な費用が混同されやすい

介護費用には、毎月発生する継続費用と、介護開始時に発生する一時的な費用があります。

住宅改修や介護ベッドの導入は初期費用ですが、訪問介護や施設利用料などは毎月発生する費用です。

この二つを区別せずに考えると、費用の全体像を正確に把握しにくくなります。

勘違い①介護保険を使えば費用はほとんどかからない

もっとも多い誤解の一つが、日本は介護保険があるから、支払うのはわずかな金額で済むというもの。

確かに介護保険は強力なサポートですが、全ての費用を賄えるわけではないので、注意が必要です。

介護保険でカバーされる範囲

介護保険制度において、給付の対象となるのは要介護認定を受けた人が利用する指定された介護サービスです。

介護サービスの内容には訪問介護・通院介助・デイサービス・ショートステイ・特別養護老人ホームなどの施設サービスが含まれます。

サービスを利用した際、利用者は原則として費用の1割(一定以上の所得がある場合は2割または3割)を支払う必要があります。

しかし、ここには支給限度額という上限が設けられています。

認定された要介護度に応じて、1ヶ月に利用できるサービスの総額が決まっており、その範囲を超えてサービスを利用した分は、全額自己負担となります。

自己負担が発生する代表的なケース

介護保険の対象外となり、全額自己負担(10割負担)となるケースは意外と身近にあります。

例えば、訪問介護を利用する際、本人以外の家族のための洗濯や調理・来客対応・庭の草むしり・ペットの世話などは保険給付の対象外です。

また、施設に入居する場合の食費・理美容代・日常生活費(おむつ代や歯ブラシなどの日用品)も、原則として保険は適用されず、全額自己負担となります。

介護保険のきかない部分が、月々の支払いにおいて大きな割合を占めることを忘れてはいけません。

保険外サービスとの違い

介護保険サービスだけでは生活を支えきれない場合、自治体や民間企業が提供する保険外サービスを利用することになります。

保険外サービスとは、夜間の見守り・長時間の外出同行・趣味のための付き添いなど、介護保険が適用されないサービスのことです。

保険外サービスは自由な設定が可能ですが、費用は高額になる傾向があります。

保険外で発生する出費をどの程度許容するかをあらかじめ検討しておく必要があるでしょう。

勘違い②在宅介護は施設よりお金がかからない

「施設に入れるとお金がかかるから、家で看るのが一番安上がりだ」と考えるご家族は非常に多いです。

しかし、これは必ずしも正解ではありません。

在宅介護で発生しやすい継続的な支出

在宅介護を選んだ場合、施設のような月額利用料という形でのまとまった請求はないものの、生活費の増大が家計を圧迫します。

要介護者が一日中自宅で過ごすようになれば、冷暖房費などの光熱費や水道代は確実に上がり、介護食や配食サービスの利用は、自炊よりも食費が高くつきます。

おむつ代は、使用量によっては月額1万円を超えることも珍しくありません。

少しずつの上乗せを合算すると、施設利用料に近い金額になる場合があることを覚えておきましょう。

住環境整備や介護用品にかかる費用

在宅介護を安全に続けるためには、自宅の環境を整える初期投資が必要です。

手すりの設置や段差の解消といった住宅改修には、介護保険から最大20万円(自己負担1から3割)の補助が出ますが、大規模なリフォームが必要な場合はそれを大きく上回る費用がかかります。

車椅子や介護ベッドなどはレンタルが可能ですが、毎月の継続的な固定費です。

ポータブルトイレの購入・歩行補助具・消耗品などの費用も、在宅介護ならではの支出といえるでしょう。

在宅と施設の費用を単純比較できない理由

施設介護の場合、月額料金の中に居住費・食費・管理費・介護サービス費の大部分が含まれていることがほとんどです。

在宅介護ではこれらがバラバラに発生し、かつ家族の労働力(無償のケア)によってコストが抑えられているように見えているだけという側面があります。

家族が疲弊してしまい、外部サービスを利用するようになれば、結果的に有料老人ホームの費用を上回る逆転現象が起きることもあります。

目先の支払額だけでなく、生活全体のコストを俯瞰で見ることが重要です。

勘違い③介護期間は短く見積もって良い

親が介護状態になった場合「高齢だから介護が必要な期間は長くないだろう」という予測は、資金計画を立てる上でもっとも危険な誤解です。

介護が長期化しやすい現実

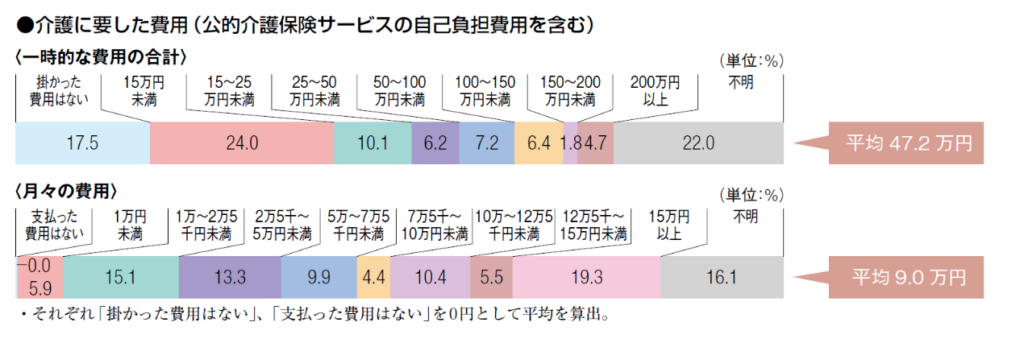

生命保険文化センターの調査によると、介護を行った期間の平均は4年7ヶ月となっています。

画像出典:介護にはどれくらいの費用・期間がかかる?|公益財団法人生命保険文化センター

さらに、10年以上介護を続けている割合も15%近くあり、介護期間は年々長期化する傾向にあります。

医療技術の進歩により、持病を抱えながらも命を繋ぎ止めることができるようになった一方で、認知症などで身体は丈夫でも24時間の見守りが必要な状態が長く続くケースなどが増えています。

介護が短期間で終わるという前提は、今の時代には通用しないと考えるべきでしょう。

長期化した場合の費用への影響

介護期間が延びるごとに、必要資金は膨らみます。

画像出典:介護にはどれくらいの費用・期間がかかる?|公益財団法人生命保険文化センター

月々の自己負担額が平均的な9万円だと仮定した場合、、5年間で540万円、10年間では1,000万円以上になります。

住宅改修などの一時的な費用を加えれば、思いがけない額の資金が必要になることも珍しくありません。

期間を短く見積もってしまうと、想定より長引いた際、後半に資金切れ(介護破綻)を招き、必要なケアを受けさせられなくなる恐れがあります。

初期費用と継続費用を分けて考える必要性

介護の資金計画は、以下の2つのフェーズに分けて考えるのが鉄則です。

- 初期費用:住宅改修・介護用品購入・施設入居一時金など(まとまった資金が必要)

- 継続費用:月々の介護サービス利用料・生活費・おむつ代・医療費など(年金や定期収入で賄うのが理想)

初期費用は親の預貯金から出し、継続費用は親の年金の範囲内で収めるのが理想的な形です。

初期費用と継続費用の切り分けができていないと、初期費用で貯金を使い果たし、長期化する継続費用に耐えられなくなります。

勘違い④家族の負担は費用に含めなくて良い

介護費用を算出する際、多くの人が外部に支払う現金の支出だけを計算に入れます。

しかし、家族が自ら介護を行うことで生じる見えない損失こそが、家計に深刻なダメージを与えてしまうのです。

介護離職や時短勤務による収入減

厚生労働省の雇用動向調査によると、2024(令和6)年に「介護・看護」を理由とした離職者は約9.3万人(男性約3.4万人、女性5.9万人)と報告されています。

離職すれば、それまで得ていた数百万単位の年収がゼロになります。

辞めないまでも、残業を控えたり時短勤務に切り替えたりすることで、昇進の機会を逃したりボーナスが減額されたりします。

これらは家計簿に支出としては現れませんが、生涯賃金を大きく目減りさせる実質的なコストです。

見えにくい機会損失という考え方

経済学には、機会損失という言葉があります。

介護に時間を費やすことで、本来得られたはずの利益(収入・自己研鑽・休息の時間)を失うことです。

月5万円の介護サービス代を節約するために、子どもが仕事を調整して週20時間介護に従事したとします。

もしその子供の時給換算が2,500円であれば、月に20万円分、年間で240万円分の労働力を投入していることになります。

5万円を惜しんで20万円分の損失を出しているという視点が抜けると、家族共倒れのリスクを招きかねません。

家族の負担を費用として捉える視点

家族による介護は無料ではありません。

家族の心身の健康や、将来の老後資金を削って提供されているものです。

介護費用を考える際は、家族がどこまで動くかではなく、家族が現在の生活を維持するために、どのサービスを外部に委託すべきかという逆転の発想が必要です。

外部サービスを利用して現金の支出が増えたとしても、それによって家族が仕事を継続し、収入を維持できるのであれば、トータルの家計にとってはプラスになることが多くなります。

勘違い⑤必要になってから考えれば間に合う

「まだ元気だし、介護の話は必要になってからでいい」という先延ばしの考え方は、もっとも高い代償を払うことになりかねません。

介護開始直後に出費が集中しやすい理由

介護はある日突然始まります。

転倒による骨折や急性の病気などがきっかけとなることが多いからです。

急に退院を迫られ、慌てて住宅改修を行ったり、大急ぎで施設を探して高額な入居一時金を支払ったりすることになります。

時間的余裕がない中での意思決定は、比較検討が不十分になりがちで、結果としてもっと安くて良い選択肢があったのに、高いプランを選んでしまったという後悔に繋がります。

事前に知っておきたい支援制度と備え

介護が始まる前に、利用可能な制度を把握しておくことはとても重要なポイントです。

世帯の所得に応じて介護費用の月額上限が決まる高額介護サービス費や、医療費と介護費の合算を軽減する高額介護合算療養費制度、さらに自治体独自の助成金などは、こちらから申請しない限り適用されません。

事前にこれらの制度を熟知していれば、突然の出費に対しても還付される分を見込んで家計を回すことが可能です。

自治体によっては、おむつ券の配布などの独自支援があるため、これらを事前にリストアップしておくことが、後々の経済的負担を大きく変えることになります。

早めに情報整理しておくメリット

親の預貯金・年金額、そしてどのような最期を迎えたいかという意向を確認しておくことは、相続・終活以上の意味を持ちます。

早めに情報を整理しておくことで、いざという時に親の資産でどこまで賄えるかが明確になり、子ども世代が自分たちの生活を犠牲にすることなく、冷静なサポートに回ることができます。

事前の準備こそが、介護という予測不能な事態におけるもっとも重要なポイントです。

まとめ

介護費用の誤解は、家族の生活を揺るがす大きなリスクを抱えています。

思い込みを捨て、制度に基づいた冷静な計画を立てることが不可欠です。

介護は長期戦です。

公的制度をフルに利用しながら、家族自身の人生を犠牲にしないバランスを見つけなければなりません。

まずは自治体ホームページなどで介護保険のしおりを入手し、具体的な自己負担額の目安を把握することから始めてみましょう。